阿斯麦VS朔方华创, 功绩为何冰火两重天?

阿斯麦和朔方华创王人看成大家的半导体设备龙头,近期功绩却可谓“冰火两重天”。

阿斯麦一季报涌现,营收52.9亿欧元同比-21.6%,净利润12.24亿欧元同比-37.4%;而朔方华创预报一季度营收同比40%-61%,净利润同比增长76%-103%。

基本面的分化下,隔夜阿斯麦大跌7%。从年内的走势来看,朔方华创以26%的涨幅略高于阿斯麦的20%。从走势花样上看,朔方华创总体或处于高潮气象。

分析两泰半导体设备龙头之是以功绩分化,主要原因或在于国内商场份额的互异。

ASML在2023年中国大陆为其第二大商场(占比达29%),而其贬责层示意,本年销售额将受到10%到15%的影响。悲不雅来看,由于无法出口先进制程的光刻机给咱们,加上练习制程国产升级加快,增速下滑的数字可能更大。

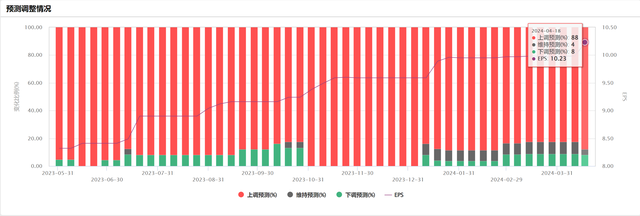

而另外一边,朔方华创在国产升级、先进封装、AI芯片需求等提振下订单填塞,公司2023年新订立单超300亿元,跟着Q1预报败露,机构纷纷上调功绩接头,外汇开户以浙商证券为例,该机构接头朔方华创归母净利润39、54、69亿元,同比增长66%、38%、28%,CAGR 高达34%。

而关于半导体设备这么的硬科技投资来说,塌实的功绩至关迫切,在刻下时辰点A股半导体设备的布局性价比或更优。

具体到主义上,半导体设备ETF(561980)追踪的中证半导指数中,朔方华创的权重高达20%操纵,还涵盖了中微公司、中芯外洋、海光信息、拓荆科技等优质公司,前十大长入度超7成。

总得来说,阿斯麦和朔方华创的功绩温差,或愈加突显了国产升级的逻辑塌实,尤其在设备国产化率超40%的配景下,中期看A股半导设备的招引行情有望持续演绎。

以上推行与数据,与界面有连云频谈态度无关,不组成投资提出。据此操作,风险自担。